個人の方のご寄付

骨髄バンクドナーへの正しい理解を社会に広めるために、あなたの寄付が役に立ちます。

造血幹細胞移植を望む全ての患者さんに、最良のドナーを最適なタイミングでつなげるためには、ドナー登録数を増やすことと同時に、ドナーへの正しい理解を社会に広める必要があります。そのための、普及・啓発活動に継続的な寄付金が必要です。

税制上の優遇措置について

公益財団法人日本骨髄バンクへの寄付金には、所得控除制度と税額控除制度の二つの税制上の優遇措置があります。

寄付者は2つの寄附金控除制度のうち、より有利な方法を選択することができるようになります。

- 税額控除制度

- 所得控除制度

公益財団法人日本骨髄バンクへのご寄付は、税制優遇措置の対象になります。

寄付金額10,000円の場合

※所得額の40%を上限

※所得税率は課税所得により税率が異なります(5%~40%)

(所得税法施行令第217条第1項第2号から第4号による)

(寄付金合計※1 - 2000円)× 所得税率※2 = 控除額

(寄付金合計※1 - 2000円)× 所得税率※2 = 控除額

- 所得額の40%を上限

- 所得税率は課税所得により税率が異なります(5%~40%)

勤務先などで実施される年末調整では税制上の優遇措置を受けることはできません。

当法人が発行する領収証および税額控除に係る証明書(写)を添付の上、確定申告が必要です。

詳細については最寄りの税務署にお問い合わせください。

寄付方法

- 「日本骨髄バンク」と類似した名称の団体に誤って寄付される方がいらっしゃいます。

当法人は内閣府から認定された「公益財団法人」です。寄付される際は、「公益財団法人日本骨髄バンク」かどうかを必ずご確認ください。

-

クレジットカードで寄付する

クレジットカードで寄付するクレジットカードでご寄付

下記リンク先からお手続きできます。

※すでに寄付をされている方でクレジットカードや、金額変更をご希望の方は

お手続き前に「お問い合わせフォーム」からご連絡ください。【ご注意ください】

領収証に記載される受領日は、お手続きから1~2カ月後の日付となり、領収証もその日付以降に発行されます。 -

詳しく見る

詳しく見る口座振込・口座自動

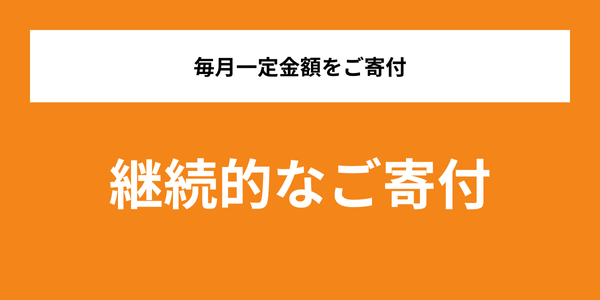

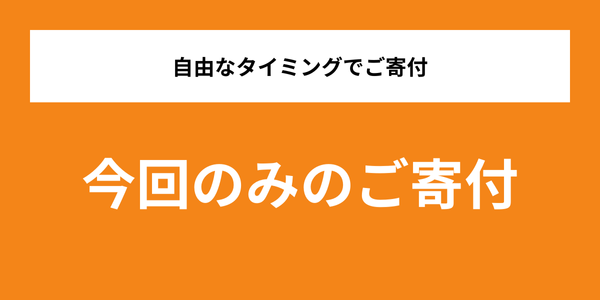

引き落としでご寄付ご自身の金融機関(銀行・信用金庫・ゆうちょ銀行)の預金口座から、自動で引き落としをする寄付方法です。お引き落としは「毎月」「指定月」のいずれかをお選びいただけます。

-

Yahoo!ネット募金で寄付する

Yahoo!ネット募金で寄付するYahoo!ネット募金でご寄付

Yahoo! JAPAN IDをお持ちであれば、登録しているクレジットカードやポイントからご寄付いただけます。

※領収証の発行には対応しておりません。ご了承ください。

-

各種ポイントを利用して寄付する